摘要:(报告出品方/作者:中信证券,杜一帆、徐晓芳)市场规模快速扩容,产业链价值分布呈微笑曲线培育钻石逐步得到全球权威钻石机构认可,市场规模快速扩容培育钻石是物理、化学、光学等性质与天然钻几乎相同的钻石。天然钻石由碳元素组 成,自然情况下在地表以...

(报告出品方/作者:中信证券,杜一帆、徐晓芳)

培育钻石逐步得到全球权威钻石机构认可,市场规模快速扩容

培育钻石是物理、化学、光学等性质与天然钻几乎相同的钻石。天然钻石由碳元素组 成,自然情况下在地表以下约 150-200km,压力 4.5-6.0Gpa、温度为 1100-1500℃的环 境下形成。培育钻石(Lab-grown diamonds/Lab-created diamonds/LGD)是通过模拟钻 石的生长环境由碳转化而来的珠宝级人造钻石,其物理、化学、光学性质与天然钻石完全 相同。一般而言,工业级人造钻石叫作金刚石,珠宝级人造钻石叫作培育钻石。假钻石则 有莫桑石和锆石,莫桑石化学成分是碳化硅,锆石的化学成分是立方氧化锆。

培育钻石逐步获得全球主要钻石权威机构认可。1952 年,美国联邦碳化硅公司的科 学家用 CVD 技术合成钻石;1954 年,美国通用电气公司用 HPHT 技术合成钻石;1963 年,中国第一颗人造细颗粒钻石诞生。1970-2012 年,培育钻石技术不断进步,美国通用 电气合成宝石级钻石;2018 年以来,培育钻石陆续得到全球主要钻石权威机构认可,包 括美国联邦贸易委员会(FTC)、欧亚经济联盟、HRD、美国宝石学院(GIA)、中宝协、 世界珠宝联合会(CIBJO)、国家珠宝玉石质量监督检验中心(NGTC)、IGI 国际宝石学院。 并且培育钻石有着和天然钻石一样的 4C 标准。根据国家标准 GB/T 16554-2017《钻石分 级》,天然钻石从颜色(color)、净度(clarity)、切工(cut)及质量(carat)四个方面进 行等级划分,简称 4C 分级。

2016 年以来培育钻石市场持续高增,2022 年以来增速有所下行、但维持强劲增长。 由于印度是全球最大的钻石打磨加工国家,市场份额达到 95%,因此印度 GJEPC 的统计 数据可以很好地展示全球培育钻石行业情况。2016 年以来,全球培育钻石供给爆发式增 长,至 2021 年印度培育钻石毛坯钻进口额已达 13.73 亿美元,同比+127%;2022 年 1-8 月,印度培育钻石毛坯钻进口额同比+39%;2021 年,印度培育钻石裸钻出口额已达 13.14 亿美元,同比+106%;2022 年 1-8 月,印度培育钻裸钻出口额同比+56%。

培育钻石产量和产值渗透率持续提升。1)产量方面。2018 年以来,全球培育钻石产 量高速上涨,根据贝恩咨询《2020-21 全球钻石行业报告》,从 2018 年的 144 万克拉增长 到 2020 年 720 万克拉,培育钻石产量渗透率从 2%迅速提升至 14%。2)产值方面。印度承接了全球钻石中游 95%的份额,根据 GJEPC,2018-2021 年,印度培育钻石毛坯进口 额、培育钻石裸钻出口额渗透率稳步提升,培育钻石毛坯钻进口额渗透率从 0.9%提升到 5.4%,培育钻石裸钻出口额渗透率从 0.9%提升到 7.2%。2022 年 8 月,印度培育钻石毛 坯钻进口额渗透率达到 7.7%,印度培育钻石裸钻出口渗透率达到 7.6%。由于天然钻石矿 产量不断下降、培育钻石不断降价等,我们预计培育钻石渗透率仍然保持提升趋势。

生产工艺符合可持续发展要求,HPHT 和 CVD 应用场景互补

HPHT、CVD 为培育钻石主要生产技术,各有应用场景。1)HPHT 技术(高温高压 法),在高温高压的环境生成钻石。该技术合成的培育钻石以塔状为主,生长速度快,在 颜色方面有优势,净度稍差,技术成熟,在成本和合成时间方面具有优势,尤其是在 1-5 克拉培育钻石合成方面具有明显优势。目前国内 HPHT 法产能处于全球领先地位。2)CVD 技术,即化学气相沉积法合成培育钻石呈板状,颜色不易控制,培育周期长,成本较高, 但纯净度高,适合 5 克拉以上的培育钻石,但是由于国内技术处于研究阶段,应用成果较 少,且在成本和时间方面具有一定的劣势。

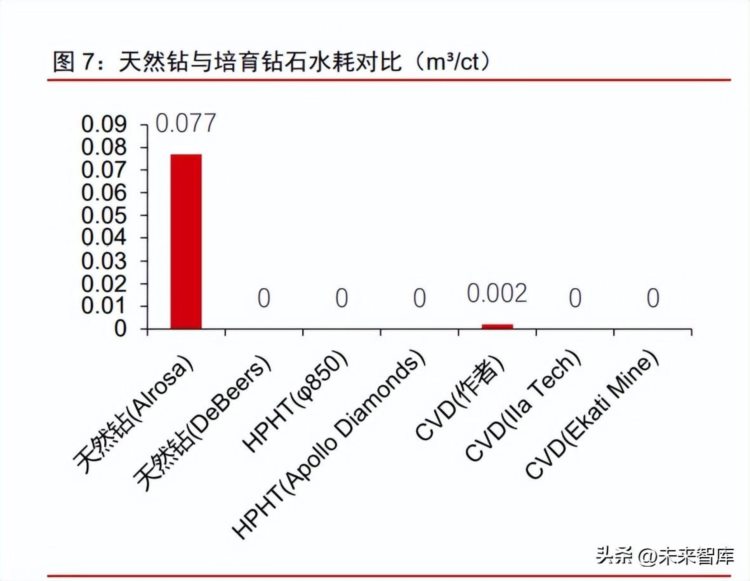

培育钻石相比于天然钻更有资源消耗和碳排放方面的优势。根据 2021 年 10 月 Vladislav Zhdanov(曾担任俄罗斯钻石巨头 Alrosa 的副总裁)在《Energies》发表的论 文《天然钻石开采和培育钻石生产中的能耗对比》,Vladislav Zhdanov 分析了近年来天然 钻开采商和培育钻石生产商的资源消耗情况:在能耗方面,Alrosa/De beers 能耗分别为 96/150 kWh/ct,HPHT 法能耗普遍较低在 28-36 kWh/ct 区间,CVD 能耗高于天然钻,在 77-215 kWh/ct 区间;水耗方面,培育钻石基本不消耗水资源,显著优于开采天然钻石。 随着 CVD 技术迭代升级,HPHT 和 CVD 培育钻石的能耗优势将逐渐显现,并且由于能耗 更低,生产培育钻石碳排放也低于天然钻开采。

产业链价值呈现微笑曲线,培育钻石毛利率高于天然钻,成本占比 7%

产业链呈现全球化特征,价值分布呈微笑曲线。根据贝恩咨询公布的 2020 年培育钻 石生产销量数据,中国、印度、美国分别为培育钻石生产、加工、消费的最大市场;根据 各环节供需格局与毛利率水平,我们大致测算产业链价值量分配:生产端原材料价值量占 比约 7%,上游生产加价占比约 31%,加工环节价值占比约 7%,零售环节获取产业链价 值比例约 55%。 1) 上游:中国市占最高,以 HPHT 为主。根据贝恩咨询《2020-21 全球钻石行业报 告》,2020 年,全球培育钻石产能约为 700 万克拉,其中中国产量 300 万克拉(占 比 40%),印度产量 150 万克拉(占比 20%),美国、新加坡产量各为 100 万克 拉(占比 15%),欧洲中东产量 50 万克拉(占比 7%),俄罗斯产量 20-30 万克拉 (占比 3%)。根据力量钻石招股说明书,2020 年上游生产商毛利率约 80%,生 产环节加价价值占比 31%,原材料价值占比约 7%。 2) 中游:印度是最大的中游钻石打磨加工市场,盈利能力较差。印度在中游的市占 率达到 95%,主要以小克拉碎钻及中低品质的钻石为主,代表城市是苏拉特市;其次是中国市占率达到 3%,代表公司为沃尔德;其他地区包括美国纽约(以克 拉钻为主的)、孟买(以 20 分小钻为主)、以色列特拉维夫(花式切工最为出名)、 比利时安特卫普(以标准切工精良出名)。中游毛利率在 5%-25%区间,取中位数 15%,加工环节加价价值占比 7%。 3) 下游:美国是最大的培育钻石消费国,其他地区逐步兴起。从销售量来看,美国 培育钻石市场消化了全球 80%的培育钻石,代表品牌有天然钻石巨头 DeBeers 旗下子品牌 LightBox。中国培育钻石终端销售市场处于非常初期的阶段,销售量 占比 1-2%,代表品牌有新兴培育钻石品牌小白光。此外,印度培育钻石市场销售 量约占 1%。其他地区培育钻石市场销售量占比约 10%。下游毛利率约为 55%, 零售环节加价价值占比约 55%。

全球产能:CVD 产能占比过半,天然钻产量下行或提供市场空间

2020 年宝石级培育钻石毛坯总产量为 600 万-700 万克拉。其中: 中国 HPHT 产能领先全球,以 HPTP 为主。根据贝恩咨询《2020-21 全球钻石行业报 告》数据,2020 年,中国培育钻石产能约 300 万克拉。其中,HPHT 培育钻石产能约 280 万克拉,占比约 93%;CVD 产能约 20 万克拉,占比约 7%。中国是全球最大的 HPHT 培 育钻石生产国。 印度占领中低端培育钻石生产份额,正在加速投放 CVD 设备产能。2020 年,印度产 能 150 万克拉左右。

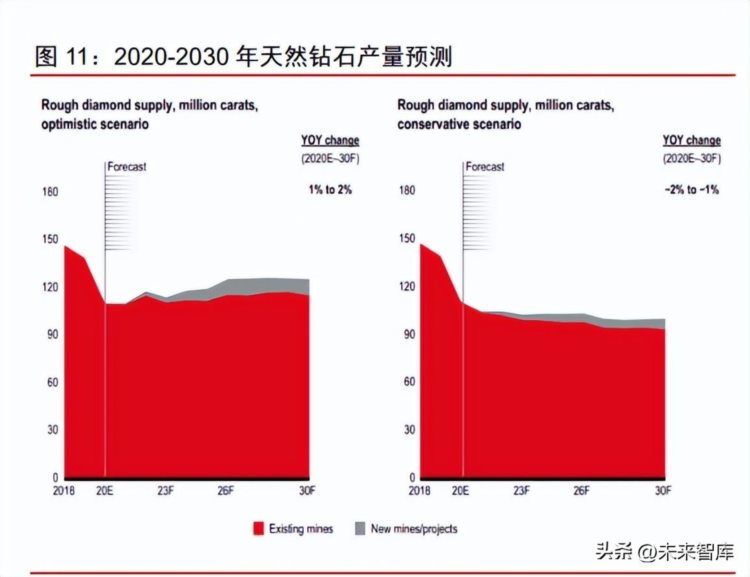

天然钻石连续减产,或为培育钻石提供市场空间。2017-2020 年天然钻石产量由 1.52 亿克拉下降至 1.11 亿克拉。一方面,天然钻石巨头表示大型天然钻石矿山因达到使用寿命 而关闭;另一方面,全球经济衰退预期担忧增强,为了维持库存天然钻石价格稳定,天然 钻石开采商适当降低天然钻产量;此外,美对俄的制裁也制约了全球最大的钻石供应商之 一 ALROSA(俄罗斯天然钻石供应商)钻石出口。天然钻供给收缩、价格向上,或将为培 育钻石带来更大替代空间。

中国产能:HPHT 产能占比 90%以上,HPHT 扩产在即

中国 HPHT 产能领先全球,上游设备销量高增。中国不仅是全球最大的 HPHT 培育钻石生产国,也是六面顶压机的主要生产国。根据超硬材料网,2020 年,中国六面顶压 机年产量约为 2000-2500 台,约 1000 台六面顶压机用于生产培育钻石。根据设备商国机 精工公告,2021 年公司设备产销量均实现 65%以上的同比增速,2022H1 公司设备销售 额实现 47%的同比增速,这表明目前六面顶压机产销量在进一步提升。

中国 HPHT 培育钻石扩产在即。力量钻石招股说明书披露单台六面顶压机约 100 万元 /台,单台产量约 1800 克拉/年。根据主要 HPHT 培育钻石公司扩产计划,我们预计 2022-2024 年,力量钻石/黄河旋风/中南钻石培育钻石产能增加 324/144/144 万克拉。随 着大腔体的压机比例增加,HPHT 培育钻石产能扩张或进一步加速。

培育钻石销售以中高品质为主,高品质与中低品质价格带分化

大克拉、高等级颜色(D-F)、中等净度(VVS-VS)培育钻石占比更高

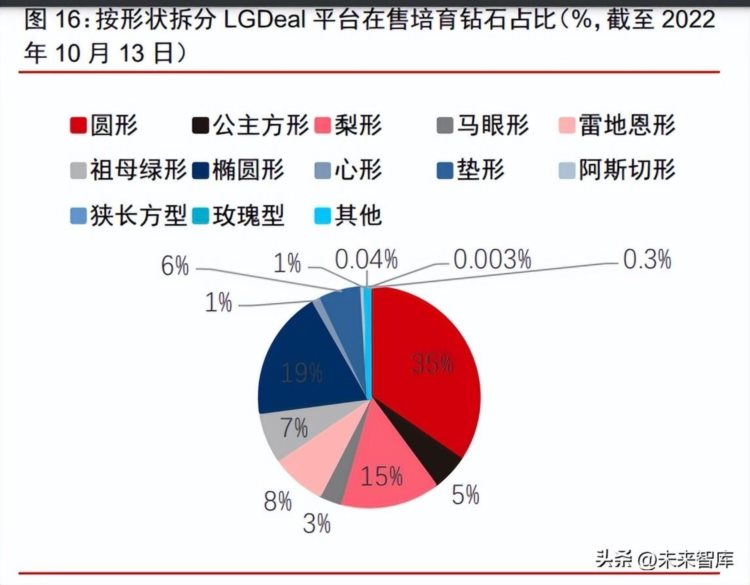

圆形是培育钻石主流形状,各形状异形钻合计在售数量占比高。根据 LGDeal(全球 第一批专门设计用于培育钻石(LGD)交易的数字营销平台),截至 2022 年 10 月 13 日, LGDeal 在售培育钻石共计 146,431 颗,其中,圆形钻是培育钻石主要的形状,在售 50,680 颗,占比达到 35%,这与天然钻销售特征相符。异形钻在售 95,751 颗,占比超过圆形钻 达到 65%,但是各形状数量都低于圆形钻,其中椭圆形和梨形在售数量较高,分别为 27544 颗和 21285 颗。

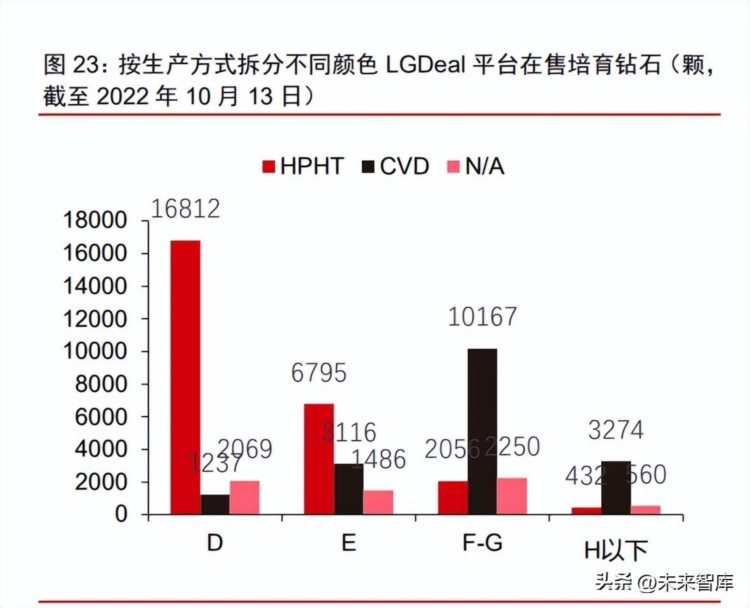

总量上 HPHT 和 CVD 法培育钻石的数量基本相同,主流形状中 HPHT 法培育钻石更 加常见。截至 2022 年 10 月 13 日,LGDeal 在售 HPHT 法培育钻石 65,934 颗,占比 45%, CVD 法培育钻石 58,870 颗,占比 40%。HPHT 法和 CVD 法培育钻石数量基本相同。从 圆形钻和异形钻的角度来看,除了雷地恩形和公主方形 CVD 法数量超过 HPHT 法,其他 形状培育钻石以 HPHT 法为主,尤其圆形钻和椭圆形钻 HPHT 法数量高于 CVD 法数量约 40%。

我们以圆形钻作为统计对象,按照 4C 标准分别看终端销售特征: 1)培育钻石以大克拉为主,天然钻石以小克拉为主。截至 2022 年 10 月 13 日,LGDeal 在售培育钻石以 1-1.99 克拉为主,占比达到 48%,并且 75%的在售培育钻石超过 1 克拉。 其中,HPHT 法培育钻石以 2 克拉以下为主,CVD 法培育钻石以 2 克拉以上为主。根据艾 媒数据中心,2021 年中国人均婚礼首饰消费大部分在 10 万元以下。我们以 De Beers 订 婚系列钻戒为例,10 万元的预算可以购买约 1 克拉的天然钻石。假设全球培育钻石终端销售基本是供需平衡的状态,那么说明全球消费者购买培育钻石时,倾向于同样的预算买更 大的克拉钻,而不是买相同重量的培育钻石而降低预算。

2)培育钻石颜色以高品质为主。截至 2022 年 10 月 13 日,LGDeal 在售培育钻石以 D 色为主,其次为 E 色,占比分别达到 40%/23%,这表明培育钻终端销售高品质颜色为 主。其中,HPHT 法主要生产 D-E 色培育钻石, CVD 法主要生产 F 色以下培育钻石,这 表明 HPHT 法相比于 CVD 法在颜色方面具有优势。

3)培育钻石以中等级净度为主,缺乏高等级净度。截至 2022 年 10 月 13 日,LGDeal 在售培育钻石以 VS 最多,其次为 VVS,占比分别达到 60%/30%,培育钻石以中等级净 度为主,暂无 FL 级净度培育钻石,净度仍有一定的提升空间。HPHT 法和 CVD 法均生产 VS-VVS 净度为主。根据国际钻石报价 Rapaport 平台,截至 2022 年 10 月 13 日天然钻 石终端以 VS 最多,其次为 VVS,占比分别为 37%/33%。虽然终端销售天然钻石也以中 等净度为主,但是天然钻石相较于培育钻石 IF 及以上净度占比更高。

培育钻/天然钻价格折扣持续走低,高品质与低品质培育钻价格分化

培育钻/天然钻价格折扣不断走低。培育钻价格以天然钻价格为基准,随着培育钻产能 不断提升,培育钻/天然钻价格折扣不断下降。以 1ct、颜色 G、净值 VS 级别钻石为例, 2017-2022H1,培育钻/天然钻批发价折扣和零售价折扣不断走低。根据贝恩咨询、Anglo American 公司公告,培育钻/天然钻零售价折扣由 2017 年的 55%降低至 2022H1 的 25%。

目前培育钻/天然钻零售价折扣为 10%左右,大克拉培育钻比小克拉培育钻更有性价 比优势。根据权威国际钻石报价表提供者 Rapaport,以白色圆形钻为测算终端价的对象, 钻石零售价=单价 X100 X 重量(克拉),可计算出培育钻和天然钻的单价,单位为美元/ 分(1 克拉=100 分)。2022 年 10 月 7 日,Rapaport 公布天然钻单价表,0.3-5.99 克拉的 天然钻单价在 11-1200 美元/分区间,中位数约为 600 美元/分。根据 LGDeal,我们可以按 照同样的方式测算 0.3-5.99 克拉培育钻单价在 1.6-73 美元/克拉区间,中位数为 37 美元/ 分。因此,我们可测算得到目前培育钻/天然钻价格折扣在 4%-18%的区间,折扣中位数为 11%;折扣随着克拉数增加而降低,小克拉培育钻/天然钻价格折扣在 11%-18%区间,大 克拉培育钻/天然钻价格折扣在 5%-11%区间。这主要是因为产量扩张导致培育钻石降价,同时叠加天然钻涨价因素。我们预测随着培育钻石生产技术趋于成熟,培育钻石产能扩张 加速,大克拉占比提升,培育钻石零售价将继续保持下降趋势,培育钻/天然钻价格折扣将 进一步降低,预计在 5%-10%。

高品质培育钻石的价格具有溢价空间,与低品质培育钻石价格形成分化。在高品质培育钻石(1 克拉以上,D-F 色、IF-VVS)方面,我们发现其与同等级天然钻的折扣降 低幅度更小,呈现出高低品质培育钻石价格分化的现象,我们认为未来培育钻石或与天 然钻石一样分化出奢侈珠宝和大众珠宝。

海外培育钻石品牌以悦己需求为主

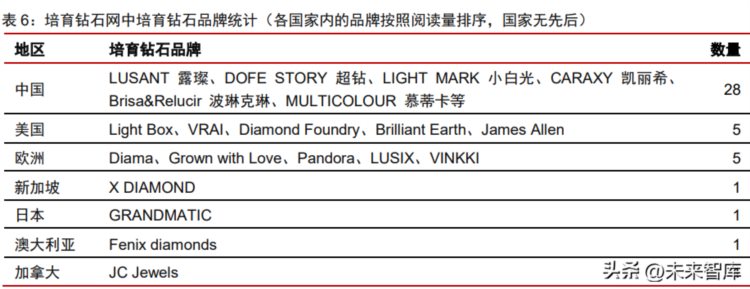

2019 年起,国内外培育钻石品牌的推出呈现加速趋势。根据培育钻石网的阅读量数 据可以看出,有知名品牌背书的培育钻石品牌受到关注度较高,比如,豫园股份的 LUSANT 露璨、美国 Diamond Foundry 的 WINK SHINE、豫金刚石的 Brisa&Relucir 波琳克琳与 MULTICOLOUR 慕蒂卡、De Beers 的 Lighting Box 等。

培育钻石品牌以悦己为主,价格带分化,已推出奢侈品牌。从品牌理念来看,培育钻 石品牌理念主要由分为悦己和婚庆两类应用场景。我们对培育钻石网上的培育钻石品牌进 行了统计,60%的品牌主推悦己需求,超过主推婚庆需求的品牌。我们认为培育钻石品牌将更适用于悦己场景。这一观点在 The Plumb Club 对美国消费者的调查中得到印证。该 调查中 83%的受访消费者会考虑购买培育钻石时尚珠宝用于悦己需求,而用于婚庆需求时, 只有 65%的受访消费者会购买培育钻石珠宝。此外,培育钻石不是低廉的代名词,现在已 分化出轻奢、奢侈培育钻石品牌,价格带更加丰富。

海外品牌培育钻石价格带分化,推出高端系列和大众系列

2021 年以来,国际零售巨头和知名珠宝品牌纷纷入局培育钻石。头部珠宝零售企业 中,目前海外经营培育钻石产品的企业与品牌主要有:珠宝电商 BlueNile,综合零售商 JC Penny,珠宝零售商 Signet、Brilliant Earth、DeBeers 子品牌 LightBox,饰品零售商 Pandora 和 Swarovski,新培育钻石石品牌 Diamond Foundry。

培育钻石价格带分化,推出高端系列和大众系列。从 LightBox 的产品系列来看,2021 年 10 月,De Beers 推出 Basics 系列,填补消费降级后的市场空间,形成低中高三个价 格带产品,进一步满足多元化的消费需求。

国内培育钻石业务布局处于早期阶段,预计 2023 年初具规模

珠宝上市公司介入培育钻石业务尚未形成可观收入,新兴品牌对推动培育钻石业务有 一定的成效。1)上市公司方面。2022 年 3 月,曼卡龙设立子公司上海慕璨珠宝有限公司, 持股比例 85%,并推出新品牌“慕璨”专门拓展培育钻石业务。2022H1,慕璨尚未形成 营业收入,净利润-216 万元,经营活动现金流-19 万元。2020 年,周生生推出培育钻石品 牌“The Future Rocks 未来石代”。2022H1,未来石代电子商贸业务在天猫开设旗舰店, 并于 5 月前往日本进行线上线下同步推广。2022H1,豫园股份成立培育钻石品牌 LUSANT 旗舰店落地,并启动试点古韵系列产品加盟店。2022H1,沃尔德旗下 ANNDIA 珠宝技术 团队测试了多种类、多品牌的 MPCVD 单晶金刚石生长设备,自主研发了稳定的 MPCVD 单晶金刚石生长工艺,培育钻石处于产能建设阶段,尚未实现规模化收入。2)新兴品牌 方面。截至 2022H1,小白光已在一二线城市开设线下门店 8 家;凯丽希在南京开设 1 家 线下门店,在广州开设 1 家展厅。新兴品牌对推动培育钻石业务进入大众视野有一定的作 用。

培育钻石认知与接受度提升,购买预算与天然钻相同

海外消费市场:认可度提升,看重培育钻可持续发展优势

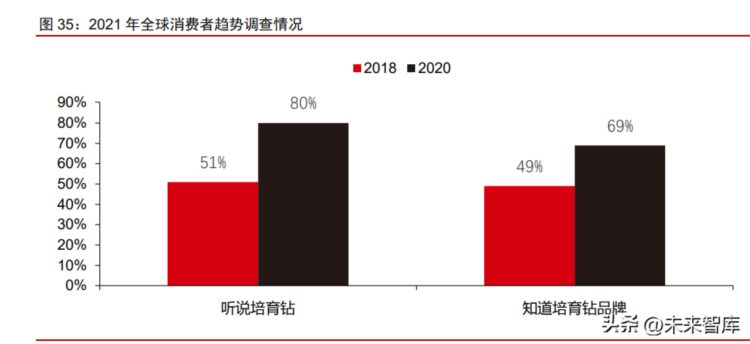

消费者正在认识到培育钻石并愿意接受培育钻石。2021 年 10 月底,MVI Marketing 发 布对 1027 名珠宝消费者进行了了调查。2020 年,有 80%的珠宝消费者听说过实验室培 育钻石,而 2018 年时,这个比例为 51%。2020 年,有 69%的珠宝消费者知道使用实验 室培育钻石的品牌,而 2018 年,这个比例为 49%。

全球消费者更加考虑可持续性方式购物。可持续性发展作为培育钻石的一部分,符合 很多企业 ESG 方面的要求,对于年轻一代方面具有一定的吸引力。2021 年,普华永道调 查千禧一代中,61%的人表示他们购物时考虑公司是否支持保护环境以及 58%的人购物时 要考虑可持续性发展。我们认为年轻人在购买钻石时会逐渐更多地考虑可持续性,比如公 平的工作条件、无冲突的产品、环境保护和碳足迹。

以天然钻的同样价格买更大重量的培育钻石或成趋势。根据钻石观察网的洞察,美国 业内流行趋势是“Size matters”,即当前消费者期望花费同样多的钱,买到更大的钻石, 而不是花更少的钱,买同样大小的钻石。这表明美国消费者不会减少自己购买钻石的预算, 而是获得更大的钻石,性价比更高。比如珠宝品牌 Siroya Jewellers 推出了“Evermore” 系列,其产品单价范围是 1000-2000 迪拉姆(约 270-540 美元),钻石供应商是 ALTR。 据 Siroya 表示,培育钻石为消费者提供了买到更大颗粒的机会,不会让整个钻石行业掉价。 这一点在迪拜/阿联酋的培育钻石市场得到一定的印证。

中国消费市场:中年群体更加热爱培育钻,悦己需求为主

中国消费者培育钻石购买意愿增强。2021 年 5 月央视财经在微博上发起一项“你会 购买培育钻石吗”的调查,参与人数达数千人。调研结果表示 54%的受访者愿意购买培育 钻石,只要培育钻石看起来和天然钻石一样。奢侈品牌研究公司 MVI 市场公司的一份研究 也表明,70%的受访千禧一代表示会考虑购买培育钻石首饰。

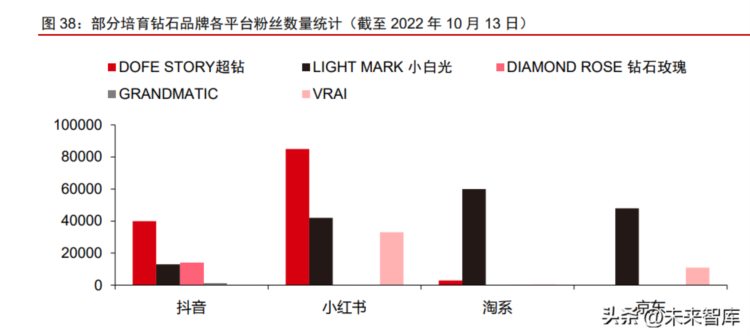

品牌粉丝画像分析分析:我们选取小红书、淘系、京东、抖音统计培育钻石品牌的粉 丝情况。在偏种草性质的平台上(如抖音和小红书),DOFE STORY 超钻粉丝排位前列;在偏线上购物性质的平台上(如淘系和京东),小白光营销投入较大,粉丝数排位前列。 综合来看,超钻和小白光目前具有较高知名度。

广东、江苏的消费群体尤其热爱培育钻石饰品。我们对抖音平台中 DOFE STORY 超 钻(国产)、LIGHT MARK 小白光(国产)、DIAMOND ROSE 钻石玫瑰(国产)和 GRANDMATIC(日本)的粉丝数量进行拆分。根据各个品牌粉丝前三地区占比,我们可 以看出培育钻石饰品的消费群体具有明显的地域特征,广东、江苏的消费群体尤其热爱培 育钻石饰品。

女性群体比男性群体更加热爱培育钻石饰品。从粉丝性别来看,DOFE STORY 超钻、 LIGHT MARK 小白光和 GRANDMATIC 女性粉丝比例高于男性,男女比约为 6:4。 DIAMOND ROSE 钻石玫瑰则男性粉丝比女性粉丝更多,但比例相差不大。这说明女性群 体是培育钻石的主要消费群体。

中年消费者更加关注培育钻石。从年龄层占比来看,各个培育钻石品牌呈现出中年 (31-40 岁)的特征。尤其是 LIGHT MARK 小白光、DIAMOND ROSE 钻石玫瑰和 GRANDMATIC,31-40 岁的粉丝群体占比达到 35%以上,DOFE STORY 的粉丝占比为 26%,也处于较高比例。我们按照渗透率=该品牌 x 年龄段抖音粉丝占比/该品牌 x 年龄段 抖音用户占比测算发现,31-40 岁与 40-50 岁年龄的抖音用户更加关注培育钻石。我们认 为,购买培育钻石的消费群体通常是具有购买天然钻石能力的消费群体。该群体以中年为 主,具有较高的经济实力,通常结婚比例较高,因此关注培育钻石更多是为了满足悦己需 求。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。系统发生错误