摘要:1)培育钻石是什么?和天然钻的区别?培育钻石是一个相对比较新兴的消费赛道。其原理就是通过一些物理的手段来模拟天然钻石的生长环境,从而实现在工厂大规模生产钻石。所以,不管是培育钻石还是天然钻石,都是钻石,成分都是碳,这一点需要明确。不过,如果...

1)培育钻石是什么?和天然钻的区别?

培育钻石是一个相对比较新兴的消费赛道。其原理就是通过一些物理的手段来模拟天然钻石的生长环境,从而实现在工厂大规模生产钻石。

所以,不管是培育钻石还是天然钻石,都是钻石,成分都是碳,这一点需要明确。

不过,如果再仔细地比较两者,其实也不能说完全一样,因为杂质。天然形成的钻石或多或少的都会掺入杂质,且平均而言杂质的含量要远高于培育钻石。特别是通过化学沉积法来制造培育钻,其纯度会更高。

从2006年开始,GIA等权威的钻石鉴定机构就开始提供鉴定服务,区分培育钻和天然钻。国际国内的权威机构都相继发布了合成钻石的鉴定与分级,意味着这一行业的概念和标准逐渐明确,越来越标准化。

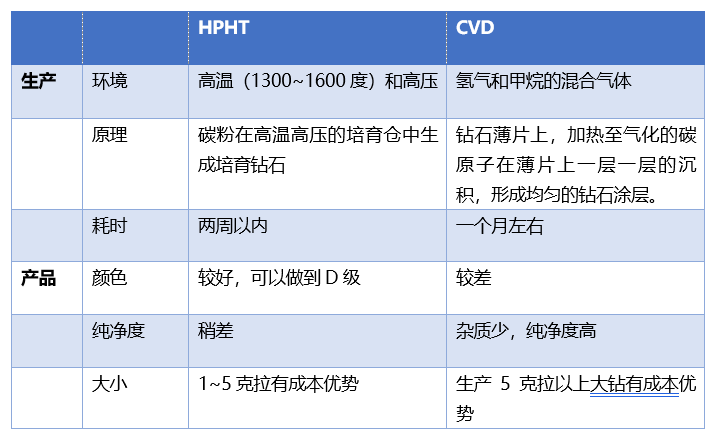

2)培育钻石的生产方式?

工厂里培育钻石的生产主要有两种方式,HPHT(高温高压)法和CVD(化学沉积)法。

中国的培育钻石生产以HPHT法为主,生产设备即六面顶压机,国外则以CVD法为主。

两种方法也是各有优劣:

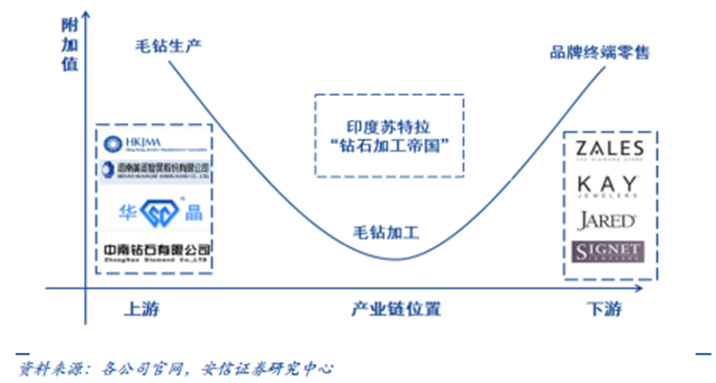

3)培育钻石的产业结构?

目前,培育钻石已经形成了上游的毛钻生产,中游的毛钻加工,到下游的终端零售的完整产业链。

其中,上游的毛钻生产主要是由中国的厂商所主导。2020 年培育钻石产能全球约 600~700 万克拉,占比约 50%,其次为印度和美国,分别为150万克拉及100万克拉。

国内钻石产能又主要集中在宁波晶钻、上海征世、华晶金刚石、中南钻石、黄河旋风等企业。

中游钻石加工即通过在钻石毛胚上进行切割、磨光等多个步骤,使其形成一定的形状以及光泽,属于人力密集型行业,主要是在印度,占比达95%。

下游的品牌终端零售则为各个钻石珠宝商,比如全球最大的钻石制造商De Beers,美国最大钻石零售商 Signet,还有包括施华洛世奇、潘多拉等新进入的品牌商,中国也有一些如Lightmark、Caraxy等品牌。

从产业链的利润结构上看,符合制造业的“微笑曲线”,即上游和下游的附加值加高,毛利率较高。而中游人力密集的加工环节附加值低,对应的毛利率也低。

比如力量钻石培育钻业务2018~2020年毛利率高达48.49%、61.21%和66.88%,而下游的品牌商,如Signet其毛利率也有40%左右。

4)培育钻石的增长空间?

当前,全球每年钻石消费量约为1亿克拉,其中约600多万克拉是培育钻,也就是说渗透率在6%多一点。老pu认为,培育钻石渗透率的提升是必然的趋势。

首先培育钻的价格是天然钻的1/3~1/5,可以理解同样的东西(除了鉴定证书,肉眼看不出任何不同),价格更加便宜;

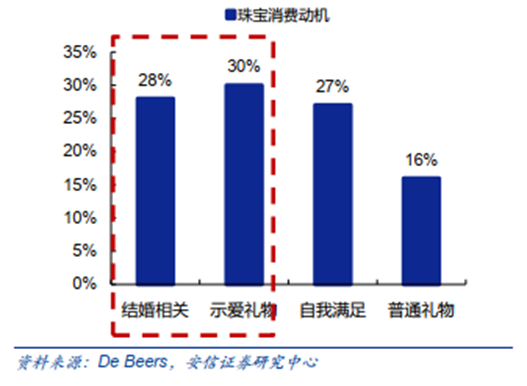

其次,培育钻在部分使用场景可以实现对天然钻的替代。天然钻的应用场景,主要是28%的婚庆,30%的示爱礼物,也就是说婚恋占比高达58%了。这部分在传统的观念里,是培育钻石难以替代的,或者说需要花很长时间来培育消费者的消费习惯。

而对于自我满足,以及普通礼物的使用场景,培育钻石的替代性很高。

再次,价格降低了,消费者在实现悦己需求时更愿意追求大颗的钻石。比如,以前2万块只能买两分的天然钻,现在可能会想花个1万块买个五分的培育钻。这部分相当于是增量的需求。

最后,行业标准已经形成,随着越来越多的下游品牌商开始使用并推广培育钻,消费者的习惯在逐渐变化,接受度快速提升(可以草根调研下线下店和天猫上培育钻石的销售情况)。就像返回到几十年前,钻石的接受度也不高,与普通的珠宝无异。

当然,必须得承认培育钻石无法对天然钻石形成完全替代。至于最终的渗透率,老pu认为可能在30%~50%左右,对应了几倍的增量。

并且由于钻石的单位价格随质量上升而上升,也就是说培育钻的市场空间比起渗透率的增长还会大一些。

5)培育钻上游的核心竞争力看什么?

当前培育钻上游的核心首先是看其六面顶压机的数量,上游设备的产能有限,都是满产满销的。

其次是看六面顶压机的类型。六面顶压机按其腔体大小又分为Ø650、Ø800、Ø850等等,更大的腔体意味着可以更加高效率的生产克拉数更大的钻石。比如Ø650每月的创收4万左右,而Ø850每月的创收则可以达到13万以上。

最后,也是最重要,培育钻石生产是典型的“know how”的制造业。也就是说,使用同一台机器制造培育钻,其配方、工艺,甚至操作的工人不同,导致最后的产品良率、纯净度、颜色、大小等差别很大。

也就是说,越早进入行业,技术积累越多,工人的熟练度越高等等的公司,其核心竞争力也就越强。

写到这里,相信你对培育钻石这个行业已经有了一些了解了。当然,老pu只是简单的做了介绍,不可能面面俱到,建议对这个行业感兴趣的可以多找些研报来看看,或者去草根调研下也是可以增加对这个行业的理解。