摘要:根据IDEX国际钻石交易平台数据,2022年1月全球成品钻石价格指数大涨5.67%,超过2021年12月4.35%的涨幅,创下自2011年12月以来最大单月涨幅纪录。加拿大Diamcor矿业公司销售数据更为直观,其以今年2月初至2月中旬完成...

根据IDEX国际钻石交易平台数据,2022年1月全球成品钻石价格指数大涨5.67%,超过2021年12月4.35%的涨幅,创下自2011年12月以来最大单月涨幅纪录。加拿大Diamcor矿业公司销售数据更为直观,其以今年2月初至2月中旬完成百万美元销售额粗略统计,每克拉钻的平均售价较去年9月上涨了40%。

在天然钻石大涨价的情况下,培育钻石或将成为一种新的选择,其价格相对天然钻石具有很大优势,有望成为潜力巨大的钻石需求替代产业。

钻石是金刚石精加工而成的产品,也是世界上最坚硬的、成份最简单的宝石,它是由碳元素组成的、具有立方结构的天然晶体。#培育钻石#

自然界中的天然钻石是由地表以下约100英里深处碳单质形成的,压力为4.5-6.0Gpa、温度为1100-1500°C。

科学家通过实验室模拟金刚石生长环境,生产出人造金刚石,并通过改良技术培育出钻石。

人造金刚石被广泛应用于工业生产中,而培育钻石作为钻石消费领域的新兴选择,主要用于制作各类钻石饰品及其他时尚消费品。

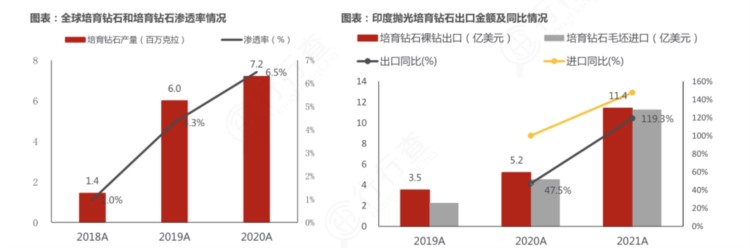

2020年全球培育钻石产量达720万克拉,渗透率(占天然钻石产量比例)达6.5%;从印度抛光培育钻石出口数据来看,2021年全年实现出口11.4亿美元,yoy+119.3%,实现进口11.3亿美元,yoy+147.9%。

资料来源:民生证券

培育钻石行业的上游主要为相关生产设备与技术、触媒等原材料供应以及毛坯钻石生产;中游主要包括毛坯钻石加工与贸易、成品贸易、设计镶嵌等;下游环节为培育钻石的终端零售与营销推广。

就生产技术而言,目前全球培育钻石的生产方法分为高温高压法(HPHT)和化学气相沉积法(CVD)两大类生产方法,二者不构成替代关系。

基于现有技术条件,HTHP法合成的培育钻石以颗粒状单晶为主,合成速度快、单次产量高、成本低、纯净度稍差,但综合效益具有优势,特别是在1-5ct培育钻石合成方面具有明显优势,更适用于生产常见的小克拉钻石。

而CVD法合成的培育钻石呈片状,颜色不易控制、培育周期长、成本较高,但纯净度高,较适宜5ct以上培育钻石合成。

国内HTHP法主要厂商包括中兵红箭旗下的中南钻石、黄河旋风、华晶豫金刚石和力量钻石,国内CVD法主要厂商为上海征世、杭州超然等。

中游全球主要产能位于印度苏特拉。

目前我国培育钻石行业中游的加工企业较少。现阶段,我国培育钻石行业中游的加工企业主要包括鄂信钻石新材料股份有限公司和北京沃尔德金刚石工具股份有限公司等。

培育钻石行业产业链的下游主要为零售终端以及相关的配套服务产业。目前全球培育钻石最主要的零售市场仍集中在美国,我国为第二大市场。

下游珠宝零售,包括传统天然钻石商推出的培育钻石品牌,如戴比尔斯的Lightbox,豫园珠宝的LUSANT;纯培育钻石基因品牌,如DiamondFoundry的VRAI,Light Mark小白光,CARAXY;以及传统仿钻品牌向培育钻石的拓展,如施华洛世奇,潘多拉。

从整个行业产业链的利润分布来看,培育钻石行业的上游毛钻生产、中游环节和下游终端零售的毛利率分别约为50%、10%、40%,其中上游毛坯钻石生产的利润空间最大。

天然钻石行业发展成熟,下游呈现消费属性、与消费者教育、终端零售景气度相关;而上中游景气度由供需决定,当供给大于需求、库存高企,行业景气下行,当需求大于供给、库存低位,行业景气上行。

当前培育钻石下游消费持续释放、景气上行,呈现消费属性;上中游获益于下游需求释放、供不应求、处于景气上行阶段。