摘要:作者 | 刘艺晨编辑 | 谢芸子进入2023年以来,国际金价一路“狂飙”,带动中国零售金价上涨。3月28日,36氪走访了北京多家品牌黄金首饰门店,发现当日足金零售价均在560元/克以上。有中国黄金工作人员告诉36氪,“目前的足金零售价每2、...

作者 | 刘艺晨

编辑 | 谢芸子

进入2023年以来,国际金价一路“狂飙”,带动中国零售金价上涨。

3月28日,36氪走访了北京多家品牌黄金首饰门店,发现当日足金零售价均在560元/克以上。

有中国黄金工作人员告诉36氪,“目前的足金零售价每2、3天就会有上涨的情况,近两个月内不会有明显的下跌,金价的上涨也未降低人们的购买热情。”

另有六福珠宝的销售人员表示,“瑞信银行倒闭那几天,足金零售金价曾涨到577元/克的高价。”

和黄金饰品的火爆相比,钻石遭到了冷遇。

IDEX成品钻价格指数显示,2022年3月以来,钻石价格从高点一路下跌,2022年11月开始出现同比负增长,2023年春节月更是同比降幅近15%。

几乎同时,国内大型钻石零售商之一、新三板挂牌公司恒信玺利陆续传出“长期欠薪、变相裁员”的消息。

3月27日,恒信玺利又发布公告,称其与子公司I Do被纳入失信被执行人名单。据36氪早前了解,I Do已将多家直营店出售给加盟商,并注册新运营公司,要求加盟商将款项汇入新公司。

从全球消费史上最成功的品牌故事,到“21世纪最大的骗局”,曾经与“永恒爱情”强绑定的钻石,真的没有未来了吗?

公开资料显示,I Do品牌成立于2006年,作为国内最早一批主打婚恋市场的钻戒品牌,其创始人李厚霖以著名主持人李湘前夫的身份为人所知。

2021年初,I Do顺应市场潮流,推出以大克拉为主打、面向高端市场的克拉定制产品线,并选中了有“碎钻不值钱”名言的张雨绮作为代言人,在李佳琦直播间创下了“秒卖三枚I Do千万钻戒”的神话。

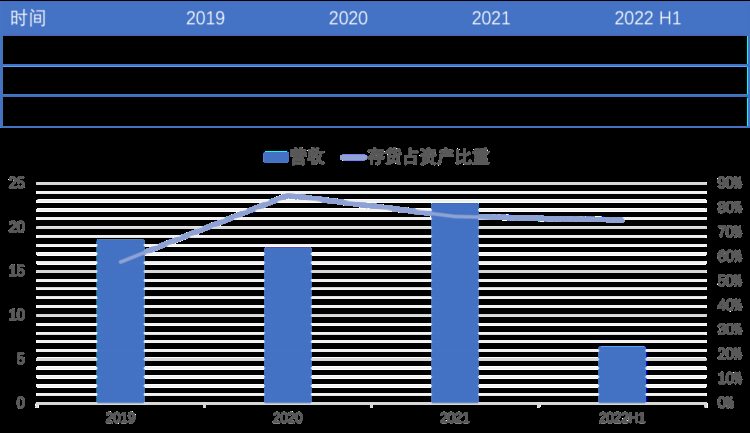

同时,为配合新产品线的备货需要,2020年,恒信玺利存货占总资产比重于一举跃升至85%,随后几年一直维持在75%的水平。

短短一年时间里,I Do克拉定制产品的销售从最初的76家门店,扩张到560家门店。在2022年初给员工的一封信中,李厚霖曾表示,将“全面实行大幅度、深入的市场扩张战略”。

李厚霖的底气背后,是2021年期间,钻石市场一派欣欣向荣的局面。

贝恩公司《全球钻石行业报告》显示,2021年,全球钻石珠宝零售总额约为840亿美元,同比增长29%,产业链各部门的利润率都回到了2020年之前的水平。

供不应求的局面带来了钻石价格的上涨,RapNet钻石指数显示,一克拉钻石的平均价格在2021年全年上涨了17.4%。

市场对即将到来的钻石“超级周期”满怀期待,但2022年疫情的反扑结束了行业的乐观情绪,婚庆场景、线下门店遭受了新一轮的迅猛冲击,I Do的业绩也受到了不小的影响。

2022年上半年,恒信玺利营业收入为6.28亿元,同比下降41.99%;净利润704.44万元,同比下降88.62%。

恒信玺利2019至2022年上半年业绩情况

此时,公司手头的现金还大量沉积在库存中,在销售遇阻的局面下,恒信玺利的现金流危机愈演愈烈。财报显示,截至2022年6月30日,公司总资产42.4亿元,负债总计16.7亿元,应付职工薪酬超过3440.5万元。

即便裁员、讨薪、供应商维权传闻不断,I Do也没有节制在营销方面的投入。继2021年签下陈小春夫妇代言后,I Do又与刘畊宏夫妇直播间、王者荣耀、《披荆斩棘的哥哥》综艺达成合作。

但持续扩大的营销费用并未带动市场销量。为回流现金,恒信玺利陆续关店、并将更多直营门店转让给加盟商,选择了轻资产的运营模式。

截至2022年年末,恒信玺利的销售门店减少205家,同比上年减少28.67%,其中有44家直营门店转为加盟;公司拥有员工数量241人,同比大幅减少85.69%。

二级市场上,恒信玺利的股价也应声下跌。截至发稿前,恒信玺利报价0.68元/股,年内跌超40%。

尽管I Do的衰败离不开自身的经营问题,钻石对年轻人的吸引力确已大不如前。

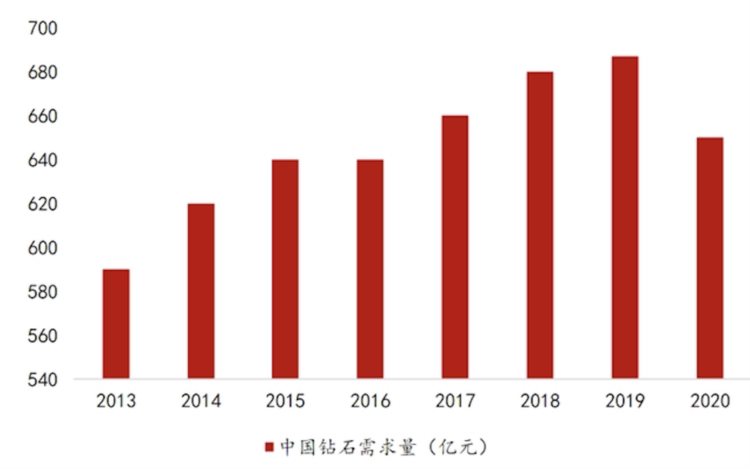

经过三十年发展,中国已成为除美国外的第二大钻石消费市场。伴随人口红利的减少和结婚率的降低,中国钻石市场的天花板已现。

据戴比尔斯数据,2013至2019年,中国钻石市场的复合增速为2.6%,步入低速发展阶段。

2013-2020年国内钻石珠宝需求量变化,数据来源:戴比尔斯、华西证券

在刚需婚恋人群逐年萎缩的同时,天然钻石“恒久远”的故事也在失灵,市场开始对可批量生产的培育钻石给予高度关注。

贝恩数据显示,至2020年,培育钻石成品零售价格已下降至天然钻石成品的35%左右。但时至今日,培育钻石的零售市场仍处于发展初期。

“钻石观察”创始人朱光宇对36氪强调,尽管2022年中国培育钻石的市场需求同比上涨60%,但由于基数过小,其在零售市场的渗透率还没有超过2%。

另一方面,上游工厂的无序扩产,也使目前培育钻石市场供大于求、定价混乱。在朱光宇看来,市场上的价格混战不利于消费者对培育钻石形成统一认知,“或许只有未来培育钻石与天然钻石拉开价差,两者才会逐步积累不同客群,最终形成互补共生的关系。”

也因此,对比刚刚起步的培育钻石,钻石当前面临的最大对手仍是黄金饰品。

世界黄金协会统计数据显示,2022年前7个月,黄金产品对零售商珠宝销售收入的贡献占比达到了59%。

愈发注重消费“性价比”的年轻人看中了黄金的变现能力,在本轮购金潮中扮演了重要角色。《2022国潮珠宝研究报告》显示,2021年中国内地金店主要消费人群年龄集中在25至34岁间,占比55%。

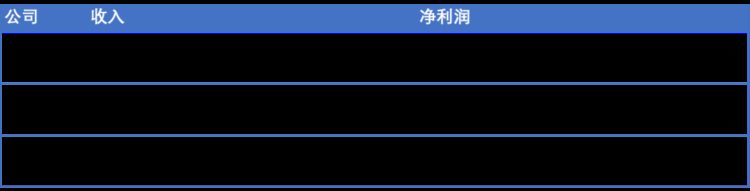

且从黄金零售商2022年的市场表现来看,尽管同样受到疫情冲击,周大福、周大生等企业仍显示出一定的韧性。

周大福、周大生、迪阿股份2022年业绩表现

申万宏源证券零售电商首席分析师赵令伊认为,除了年轻群体消费观念的转变,近年来黄金饰品的消费热潮也与产品本身的工艺升级有关。

据《中国黄金饰品消费市场研究报告》,普通黄金饰品因克重大、同质化严重、附加值低等因素导致市场份额持续下滑。截至2019年,普通黄金饰品的市场份额已跌落至50.20%,3D硬金、5G黄金、古法金等新兴工艺的份额则分别增长至24.36%、13.25%、12.17%。

从当下的结果看,古法金等高端金饰的流行不仅成功吸引了年轻消费者,也一定程度提升了行业的盈利能力。但与卡地亚、蒂芙尼等国际大牌相比,本土黄金珠宝企业始终未能实现真正的品牌溢价,行业平均毛利率仅维持在20%左右。

为了实现更高的营收,黄金珠宝零售商纷纷将目光转向了下沉市场。2018年,周大福更是推出了“新城镇计划”和“省代政策”,希望三年内门店增至7000家。

反观钻石行业,其零售商仍在通过品牌溢价和定制生意提高毛利,缺乏在低线城市扩张的动力。迪阿股份也表示,目前80%以上的门店在三线以上城市,未来渠道不会太下沉。可以预见的是,短期内,钻石不会与黄金饰品在下沉市场直接抗衡。

从市场反馈来看,2023年开年,无论是钻石还是黄金珠宝消费,都呈现出积极的复苏迹象。现阶段,作出钻石败给黄金的结论仍为时尚早。

赵令伊也认为,在婚庆这种相对“稀缺”的场合,钻石仍有独一无二的优势。“无论钻石还是黄金珠宝,对于当下的零售商而言,提升店效才是关键。”

关注获取更多资讯